연준 금리인하 기대 약화에 따른 위험회피에 상방이 우세이다. 끈질긴 미국 인플레이션에 금리인하 기대 약화, 달러는 강세를 이어가고 있다. 달러/엔 환율의 하방 경직성, 경상흑자 축소와 높아진 물가가 지속되고 있다.

1. 연준 금리인하 기대 약화에 따른 위험회피에 상방 우세

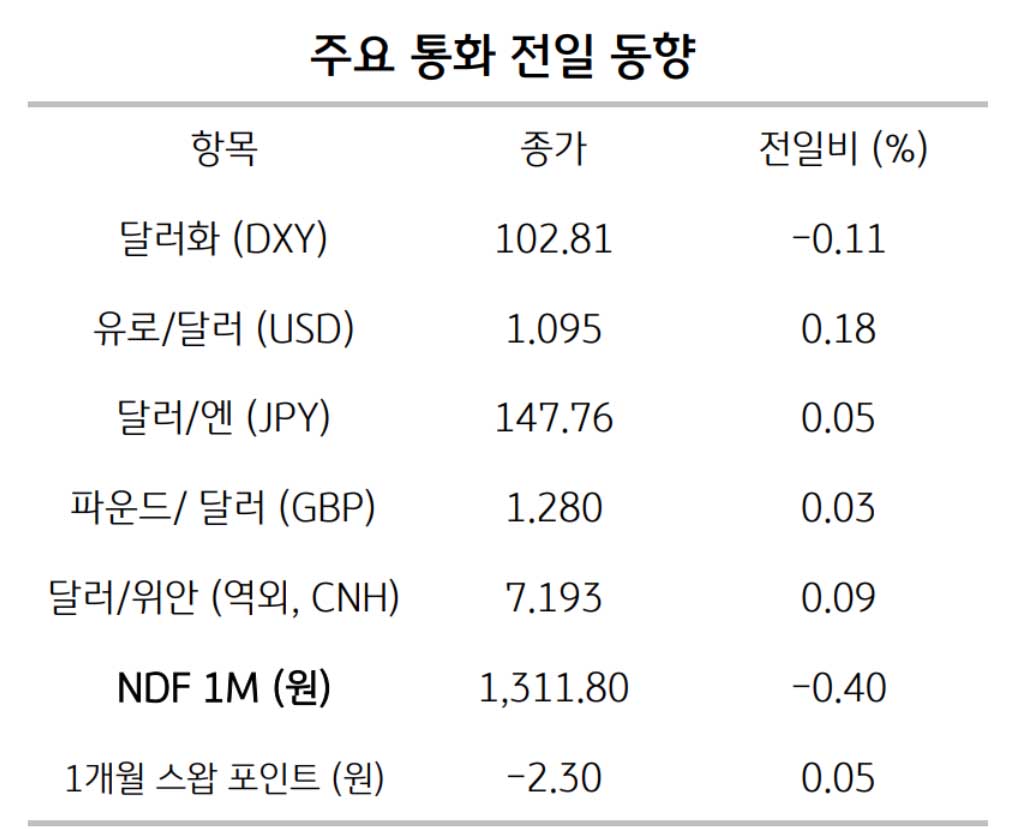

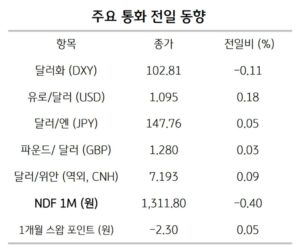

15일 달러/원 환율은 시장 예상을 웃돈 미국 2월 생산자물가로 인한 달러 강세 및 위험회피심리, 이에 따른 국내 증시 조정과 외국인 순매도세 등으로 인해 12.9원 급등한 1,330.5원에 마감함. NDF 역외 환율은 미국의 경직적 인플레이션에 따른 미 국채금리 상승 및 달러 강세 흐름, 위험회피심리 지속 등에 전일 종가 대비 0.4원 상승한 1,328.7원에 최종 마감함.

금일 달러/원 환율은 이번 주 빅 이벤트인 일본 BOJ 금정위와 FOMC 정례회의를 앞두고 경계심리가 나타나는 가운데, 연준 금리인하 기대 약화 따른 달러 강세와 위험회피심리에 1,330원대 중후반에서 등락할 것으로 예상됨. 이번 3월 FOMC 경제전망 (SEP)에서 연준이 올해 및 내년 말 목표금리 수준을 상향 조정할 가능성이 커짐에 따라 달러는 강세 압력을 받을 것으로 예상됨. 다만 1,330원대 후반에서는 수출업체 네고 물량이 출회함에 따라 달러/원 환율의 상단을 제약할 것으로 보임.

2. 끈질긴 미국 인플레이션에 금리인하 기대 약화, 달러 강세

15일 달러는 미국의 주요 경제지표 발표 이후 강세가 다소 진정됨. 주요 6개국 통화로 구성된 달러 지수는 0.07% 소폭 상승한 103.44pt를 기록함. 미국 2월 광공업생산은 전월대비 0.1% 증가하며 시장 예상을 상회했으나, 미시간대 3월 소비자심리지수는 76.5pt로 예상 (77.1pt)보다 낮아, 미국 경제에 대한 다소 혼재된 시그널을 내비침.

그러나 미국의 인플레이션이 예상보다 경직적인 모습을 보임에 따라, 연방기금금리 선물시장 (FedWatch)에서 예측하는 연준의 6월 금리인하 확률은 55%로 일주일 전의 73%보다 하락함. 이에 미국 국채금리는 2년물과 10년물 금리 각각 3.6bp, 1.7bp 상승함. 한편 뉴욕증시는 연준 금리인하 기대 약화에 따른 위험회피심리에 3대 지수 모두 하락함. 국제유가는 소폭 하락했으나 배럴당 80달러대를 유지함.

3. 달러/엔 환율의 하방 경직성, 경상흑자 축소와 높아진 물가

최근 달러/엔 환율은 BOJ와 연준의 엇갈린 통화정책 방향으로 인해 미일 금리차가 축소되는 만큼 하락하지 못하고 있음. 이는 환율에 대한 금리차의 영향력이 약화된 반면, 다른 요인들의 영향력은 강화되고 있음을 시사함. 우선 외환수급의 바로미터인

일본의경상수지 흑자 폭이 4개월 연속 축소되고 있음. 경상흑자의 축소는 일본으로 유입되는 외환 순공급이 줄어듦을 의미하기에 엔화에는 약세 요인임. 다른 요인으로는 과거 대비 높아진 물가 수준을 꼽을 수 있음. 한 국가의 물가 수준은 그 국가 통화의 구매력을 나타냄. 최근 일본 소비자물가 상승률이 22개월 연속 2%대에 머물고 있음.

일본의 물가 수준이 높아지며 엔화의 구매력이 약화되고 있는 것으로 해석될 수 있음.

미일 금리차 축소에도 일본 경상흑자 규모 축소와 높아진 물가 수준이 달러/엔 환율의 하방을 제약하고 있는 것으로 판단됨.